Table des matières

Quelle est la différence entre un plan de versement et un prêt lors de l'achat de marchandises dans un magasin

Si vous utilisez le service de versements échelonnés lors de l'achat d'un produit, vous devez absolument savoir en quoi il diffère d'un prêt. Cela vaut la peine de savoir si vous ne paierez vraiment pas trop cher.

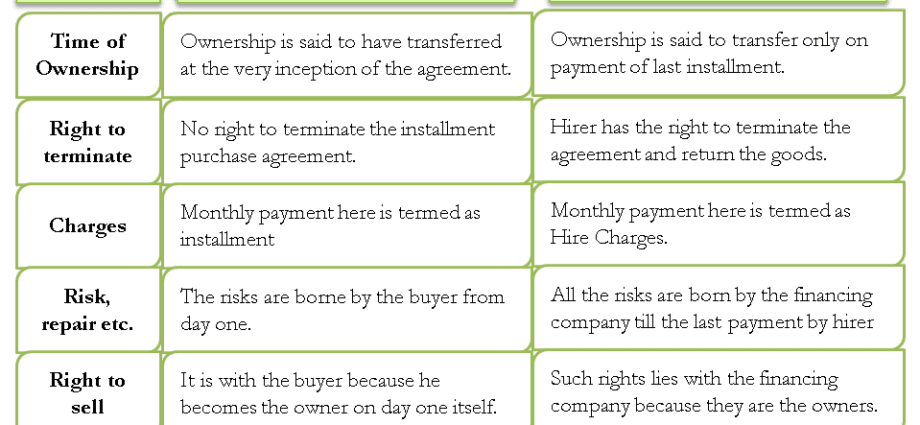

Quelle est la différence entre un plan de versement et un prêt pour un produit acheté en magasin

Le plan de versement implique l'achat d'équipement ou d'autres articles coûteux avec un échéancier de paiement différé sans payer d'intérêts. Ce mode de paiement est différent d'un prêt sans intérêt.

Avant de signer un accord, vous devez savoir en quoi un plan de versement diffère d'un prêt

Les principales différences sont les suivantes :

- si vous achetez un article en plusieurs versements, seuls le vendeur et l'acheteur apparaissent dans le contrat d'achat. Il n'y a pas de tiers. Si vous devez organiser un plan de versement par l'intermédiaire d'une banque, nous parlons alors d'un prêt ;

- les renseignements sur un achat avec un échéancier de paiement différé ne sont pas transmis au bureau de crédit. Si vous ne faites pas face au paiement, les banques ne le sauront pas;

- Contrairement à un prêt, il n'y a pas de commission ni d'intérêt lorsque les paiements sont différés, mais il peut y avoir des pénalités pour remboursement tardif du montant.

Ce n'est pas un fait qu'en souscrivant à un plan de versement, vous bénéficierez d'avantages financiers. Habituellement, le service est fourni uniquement pour les offres promotionnelles, qui bénéficient d'une remise allant jusqu'à 40 %. Mais une telle offre est annulée si les paiements sont différés. Si vous ne parvenez pas à effectuer un achat en espèces, vous serez obligé de payer le montant total.

Risques et avantages potentiels lors de l'achat en plusieurs fois

Il n'y a pas de terme « plan de versement » dans le cadre législatif. Il est utilisé à des fins publicitaires pour attirer les acheteurs.

Une opération d'achat à tempérament est régie par le Code civil. Par conséquent, si vous trouvez des obligations supplémentaires dans le contrat de vente signé, vous devrez défendre vos intérêts devant les tribunaux. Lors de la demande de prêt auprès d'une banque, toutes les relations financières sont réglementées par la Banque de Russie. Dans ce cas, vos risques sont réduits.

Lorsque vous achetez des choses en plusieurs versements, lisez attentivement les termes et conditions spécifiés dans le contrat. C'est un document juridiquement important

Le contrat d'achat et de vente doit contenir une clause précisant la relation financière en cas d'acquisition d'un bien défectueux.

Lors de la vente à tempérament, le vendeur supporte les plus grands risques, car l'acheteur ne peut pas déposer d'argent dans le délai requis.

En fait, un plan à tempérament est le même prêt, seulement sans remboursement d'intérêts. Le vendeur conclut un accord rentable avec la banque, ce qui lui permet d'offrir à l'acheteur une remise sur le montant des intérêts du prêt.